一.前言.

從事不動產後,很多時候都會被問到該不該買房、這裡買這個價格會不會太高...之類的問題,

在越來越多人投入「海外不動產」相關業務後,這個話題也開始常被問起.

二.風險:

一般「海外不動產投資」的風險大概是以下幾項吧:

1.匯率:

其實只要牽涉海外的標的都會有這個部分的風險,而天龍國彭先生的方針一直都比較傾向物價的穩定,所以在過往都會控制台幣/美元在一定的區間內波動.

然而 某些國家的央行不太會做這樣的干預(除非是發生重大事變) 或是 沒那個本錢(外匯存底) 來應付熱錢的流動,導致那些國家的匯率波動遠比台幣高上許多.

台灣現行的「海外不動產投資」多採直接投資(沒有透過結構型商品來進行避險),投資者需要直接面對匯率的風險.

以台灣某些名人投資的日本不動產來舉例好了,當其實施量化寬鬆後對台幣的匯率從 0.4(沒記錯的話) 一路走到現在 0.25 左右 , 貶值的幅度高達30%以上

那仲介當初所說的: 租金收益、以 SWAP TRADE(利差交易)在 FX(外匯保證金)上賺取利息 呢? 更別提當初購入的不動產價值有這樣得升值嗎?

2.政策:

房地產是一種對政策、法令相對敏感的商品

印象中,過去 越南、柬埔寨(最近台灣很熱門)、泰國都發生過相當嚴重的政爭,甚至是流血衝突;

另外當海外投資過度刺激當地的房價時,很容易引起當地的民怨,政府也就不得不打房,印象中 今年(2015)澳洲就有實施過這類的政策(不過聽說沒啥用就是),

而這些事情往往容易造成海外不動產的價值貶損.

但政策、法令 也不見得都是壞處,有的人會為了 居留、工作權 之類的去進行操作(周遭有人因此投資了日本的標的)

3.通膨:

眾所皆知:名目投報率 - 通貨膨脹率 = 實質投報率

但很多國家的方針,並不像過去鬼島的方針以控制通膨為優先任務,以 印尼、越南 為例,近年來都超過5%的幅度

所以在評估投資標的時,真的要好好思考這件事情

4.資訊的不透明度:

相較於國內的不動產,海外的標的資訊透明度明顯偏低

許多投資海外不動產的人對於標的的鄰里環境認知相當的低(基本上某些仲介也是),甚至後續資訊的取得也沒有國內不動產那麼的方便,因此評估的難度會非常高;

試問 這些推銷 柬埔寨、馬來西亞 標的 的仲介業務,有幾個有真的去當地了解過標的? 也就更別提 投資者 了

5.流動性、信用風險

a.流動性風險:

現在台灣這邊在推的標的,一般以收益型標的居多(在說明會上租金投報是很誘人的武器),

而這類的產品對於當地民眾來說又是如何呢?

當你日後想轉手的時候,是否可能發生 有行無市 的狀況!?

b.信用風險

曾經在相關說明會上問過此的問題,目前台灣這邊投資海外不動產時,都要透過當地的招商或仲介協助,如果當地的機構倒閉或是惡意捲款......那就好玩了!!

三.替代選擇

中國人,往往有著有土斯有財的情節 加上台灣房地產的情況不是那麼的好....所以「海外不動產投資」也就越來越熱門

但投資 海外不動產 來做金流規劃,坦白說資金至少也需要個一兩百萬,需要的啟動資金多 加上 風險又高 , 我寧願透過以下的方式操作

1.海外不動產的資金信託:

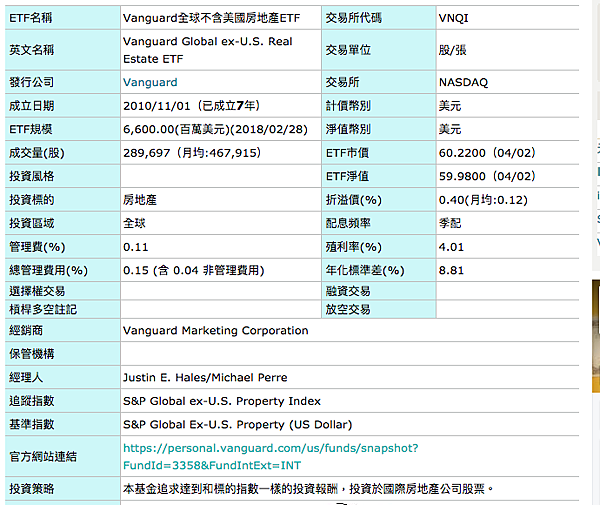

以群組內曾經提及的 VNQ 為例,雖然過去報酬不代表未來報酬,但過去幾年的資本利得約為 15% 以上

另外其 季配息的殖利率也有3%以上 , 但近兩年美元的弱勢也是需要考量的因素之一.

2.公用事業相關產品:

這類的產品,在資本利得的表現上坦白說不是那麼的漂亮

但在面對鬼島上的龐式騙局(勞退)時,這卻是一個可以讓你我未來有機會退休的標的

人生某種方面就像一場約60回合的大富翁,穩定、持續地購買此類商品...慢慢地領息滾雪球...增加自己的非薪資(被動)收入

或許無法讓自己在40歲就退休!! 但至少遊戲結束的時候,比較不用去擔心要如何面對 柴米油鹽!!

VNQ:

VNQI:

XLU:

留言列表

留言列表